撰文|Lei Chu

2014年,O药和K药相继获批,拉开了肿瘤免疫治疗的大幕。

中国PD-1第一梯队企业以精准的眼光和强悍的执行力,在2018-2019相继上市了4款PD-1单抗,将某些MNC甩在身后。后续更多PD-(L)1单抗在国内外相继上市,以广谱疗效改写了多种肿瘤的治疗指南,也深刻改变了创新药的研发格局。

随着PD-(L)1单抗的临床应用日趋广泛,三个方面的问题逐渐凸显。

第一是耐药性问题,对PD-(L)1有效的患者有60%以上会发生耐药,且耐药机制多样复杂。

第二,疗效要求提升,不仅要PFS获益,更要OS的长期获益,PD-(L)1单药治疗的OS参差不齐,甚至不能达到OS获益。

第三,生存期延长使肿瘤慢病化,对长期安全性和长期生活质量的需求提到更高位置。

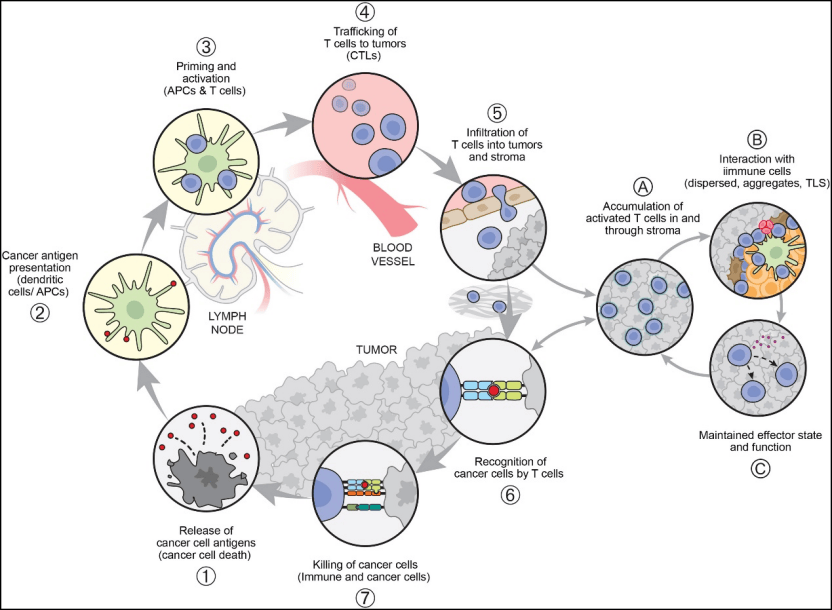

业界通常认为2021年之后,肿瘤免疫治疗进入“后PD1时代”。在这个阶段,针对癌症免疫循环(CIC)及肿瘤微环境的癌症免疫子循环的各个环节(图1),可研发针对不同靶点、基于不同技术、呈现多种模式的肿瘤免疫治疗药物。

实际上,不仅肿瘤免疫治疗进入了2.0时代,其他肿瘤治疗药物如ADC、激酶抑制剂等也进入了新阶段, 对于各类药物的研发策略可概括为三新:新联合、新技术、新靶点。

图1. 癌症免疫循环及肿瘤微环境的癌症免疫子循环

来源:10.1016/j.immuni.2023.09.011

2025 DIA药物信息大会暨展览会(以下简称“DIA”)专门设立了“肿瘤专场”,围绕“后PD-1时代”肿瘤治疗领域的技术进展、研发管线、临床研究、临床使用,企业界和医疗界的专家们分享了洞察和观点。

图2. 2025DIA中国年会肿瘤专场现场

新联用:设想简单,现实复杂

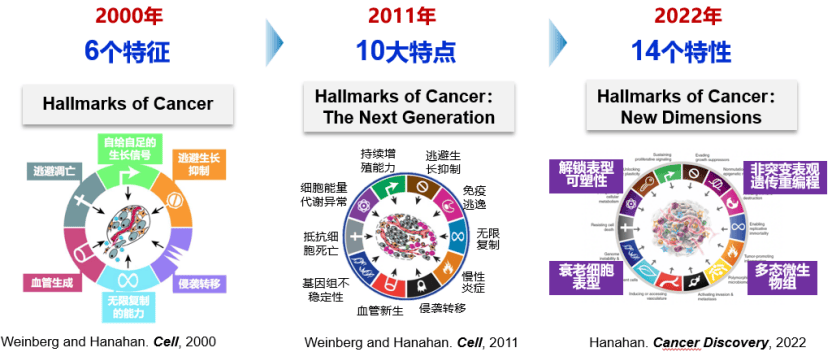

随着研究的逐渐深入,肿瘤越来越多的特征被揭示出来,从2000年的6个到2011年的11个,再到2022年的14个。 对于肿瘤治疗,同时针对多个特征很可能会比针对单个特征,表现出更好的疗效。基于这个思路,多种药物联用成为研发更优肿瘤药物的策略之一。

图3. 对肿瘤特征的理解逐渐深入

如果仅讨论肿瘤免疫治疗的联用,主要有三种情形:PD-(L)1+化疗、PD-(L)1+靶向药物、PD-(L)1+免疫检查点抑制剂。2021年之后联合治疗的临床研究达到高峰,但也暴露出一些问题。

对于PD-(L)1+靶向药物的联用模式,以Roche的阿替利珠单抗(T药)联合抗血管生成药物为例,联合贝伐单抗的IMbrave150研究显示PFS和OS都有获益,在获批一线治疗肝细胞癌后成为著名的“T+A”疗法。

然而,T药联合卡博替尼的COSMIC-312研究则未能显示OS获益,这可能由药物、瘤种、研究设计和执行三方面原因导致。卡博替尼二线治疗晚期肝细胞癌,ORR仅有4%。COSMIC-312研究仅有28%的受试者为亚洲人群,其肝癌病因大多为病毒感染,而Nature发表的一项1600例患者的荟萃研究显示免疫治疗对非病毒感染所致肝癌疗效不明显。COSMIC-312研究中,联合治疗组后线治疗比例为37%,高于索拉非尼单药治疗组的20%,这对OS可能有不利影响。

与T+A疗法相比,类似的“可乐组合”(可瑞达+乐卫玛)的LEAP系列研究则屡战屡败。PD-(L)1和其他药物联用的真实机制可能比预想的复杂,对于与抗血管生成药物联用有好有坏,好处是促进肿瘤血管正常化,减轻肿瘤微环境的缺氧,增加免疫细胞效应因子的渗透,改善PD-(L)1在肿瘤微环境中的效果;坏处是过度修剪肿瘤血管加重缺氧,增加免疫抑制细胞的渗透,并减少药物渗透。

对于单药治疗疗效不足的药物,选择与适当的药物联用能够实现疗效的极大提升。

GSK的贝兰他单抗(BCMA-ADC)在2020年基于开放、单臂II期试验DREAMM-2获得FDA加速批准,然而因确证性III期试验DREAMM-3失败而在2022年撤市。在总结经验教训后,后续的DREAMM-7/8研究在2024年显示贝兰他单抗联合硼替佐米+地塞米松治疗RRMM达到主要终点PFS和次要终点OS,GSK再次向FDA提交了联合治疗的上市申请。

新技术:春色满园,双抗争艳

双抗既可以视为新技术,也可以视为特殊形式的新联用, 即靶点及其相关作用机制的联合,但是在有效性上必须优于两种靶点药物的联用,实现“1+1>2”的效果。

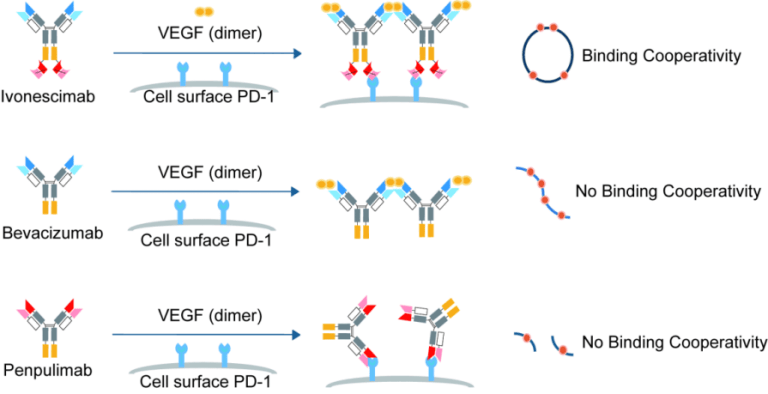

“新联用”策略下广泛研究的PD-(L)1+抗血管生成,在“新技术”策略下则变化为目前炙手可热的PD-1/VEGF双抗,其中的突出代表是康方生物的依沃西单抗(AK112)。

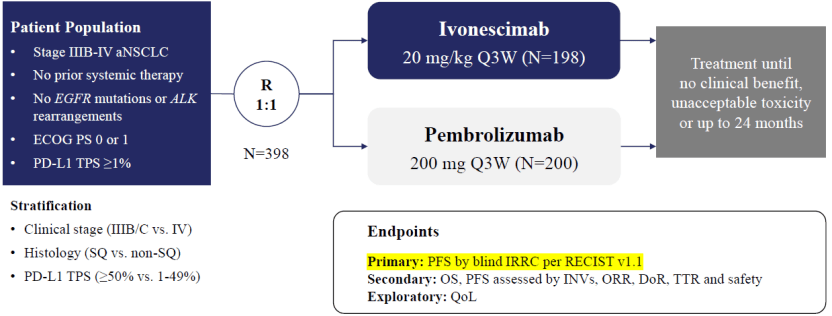

图4.临床III期试验HARMONi-2的设计

来源:2024年世界肺癌大会(WCLC)

在随机、双盲的临床III期研究HARMONi-2中,一线治疗PD-L1阳性(PD-L1 TPS≥1%)、不伴EGFR突变/ALK重排的晚期(IIIB-IV期)非小细胞肺癌患者,对于mPFS,依沃西单抗以11.1个月超越K药的5.8个月(HR=0.51, p<0.0001)。

此外,依沃西单抗在客观缓解率(ORR)、疾病控制率(DCR)上均优于K药。依沃西单抗的成功很可能与独特结构有关,连接在Fc部分的VEGF scFv使整个分子对PD-1的结合亲和力显著增强超18倍,从而极大提升了对PD-1/PD-L1信号通路的阻断效果,同时PD-1 Fab也使整个分子对VEGF的结合亲和力增强超4倍,从而强化了对VEGFR信号通路的阻断能力。

图5. 依沃西单抗协同结合PD-1和VEGF

来源:康方生物官网

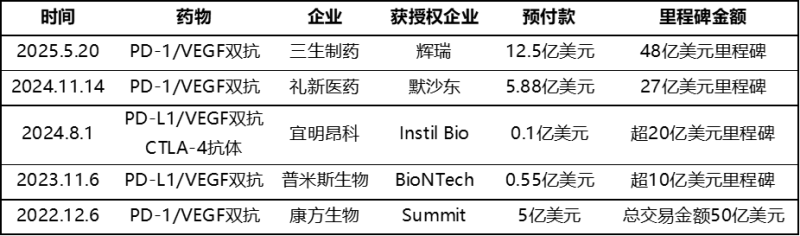

依沃西单抗优异的临床数据推动了PD-(L)1/VEGF双抗的BD交易。在DIA会议召开前夕,三生制药宣布将SSGJ-707中国以外的全球权益转让给辉瑞,预付款高达12.5亿美元,创造中国创新药出海交易的预付款最高纪录。该药基于专有的双抗技术平台CLF2(共轻链线性Fabs IgG),具有独特结构。临床II期试验显示一线治疗PD-1阳性、无EGFR/ALK改变NSCLC,单药ORR为70.8%;联合化疗的ORR分别为58.30%(非鳞NSCLC)和81.30%(鳞状细胞NSCLC)。基于以上良好的数据,三生制药即将开展针对K药的头对头试验。

表1. 国产PD-(L)1/VEGF双抗创新药重磅出海交易

来源:公开资料

与上述抗原交联双抗不同,T细胞衔接器(TCE)属于细胞桥接双抗,其中一个靶点为T细胞表面抗原CD3,另一个靶点为肿瘤细胞表面的肿瘤相关抗原(TAA),如BCMA、DLL3、CD20等。TCE通过在空间上将T细胞拉近肿瘤细胞,进而促进T细胞杀死肿瘤细胞。这类药物的作用机制与CAR-T相似,不同点是CAR-T为单靶点,与肿瘤细胞表面的TAA结合后直接发挥杀伤作用。TCE使用方便,不用像CAR-T那样等待较长的制备周期,血液学不良事件相对较少,且成本相对较低。科睿唯安预测BCMA/CD3双抗teclistamab在G7市场的2031年销售额达到18亿美元。

TCE也可用于治疗实体瘤,如安进和百济神州合作研发的DLL3/CD3双抗tarlatamab(塔拉妥单抗)。在临床II期试验DeLLphi-301中,对于经治的小细胞肺癌(SCLC)患者,10mg组的mPFS为4.9个月,mOS为14.3个月。基于此研究数据,FDA加速批准该药治疗广泛期小细胞肺癌,使其成为首款治疗实体瘤的BiTE药物,期待后续的确证性试验能否将其转为完全批准。

靶向蛋白降解剂(TPD)可以克服一些不可成药性和耐药性,因此这个赛道从2001年开始不断有新药研发,在类型上包括分子胶、异双功能降解剂(如PROTAC)、SERD(选择性雌激素降解剂)。目前, 全球在研TPD的适应症不仅有肿瘤,如前列腺癌、B细胞淋巴瘤,还涉及自免疾病,如特应性皮炎、化脓性汗腺炎。

Arvinas公司为该领域的先驱,具有首个临床阶段PROTAC药物ARV-471。在III期试验中,ARV-471对比氟维司群治疗CDK4/6i和内分泌疗法耐药的ER+/HER2-晚期乳腺癌患者,在ESR1突变的患者亚组(约40%)中达到主要终点(mPFS),但在更大的意向受试者(ITT)人群中未达到统计学显著性。除了核心产品泽布替尼,百济神州针对BTK靶点还在研发嵌合式降解激活化合物(CDAC)BGB-16673,其结构特征属于PROTAC一类的靶向蛋白降解剂。

新靶点:前仆后继,持续努力

PD-1/PD-L1药物的巨大成功引发了围绕免疫检查点的研发热情,但是目前仅有LAG-3单抗relatlimab获批与O药联用治疗黑色素瘤,靶向CTLA-4的伊匹单抗(Y药)获批单药治疗或与O药联用治疗, 而针对其他免疫检查点(如TIGIT、CD47、BTLA、4-1BB、OX40)的研究大多遭遇了波折。

TIGIT靶点由基因泰克(Genentech)在2002年发现,主要表达在T细胞和NK细胞上,研究显示在联合用药方面存在潜力。2020ASCO,罗氏发布TIGIT单抗tiragolumab联合自家PD-L1单抗T药一线治疗PD-L1阳性晚期NSCLC患者的II期试验CITYSCAPE数据,联合组ORR优于T药单药组(31.3% vs 16.2%),在PD-L1高表达(≥50%)患者中优势则更大(55.2% vs 17.2%)。先行者的良好数据叠加PD-(L)1内卷,鼓动全球知名药企争相引进TIGIT管线。

事与愿违,TIGIT单抗的临床失败接踵而至。2022年3月,tiragolumab联合T药和化疗一线治疗广泛期SCLC的III期研究SKYSCRAPER-02未达到共同主要终点PFS和OS;5月,联合T药治疗PD-L1高表达晚期NSCLC的III期研究SKYSCRAPER-01未达到主要终点PFS。2025AACR,罗氏进一步披露了SKYSCRAPER-01完整的失败数据,共同终点PFS和OS均未达到。

对TIGIT单抗寄予厚望的还有默沙东,但也未能幸免于败。2023年,vibostolimab与K药联用治疗NSCLC的II期研究KeyVibe-002显示疗效不如多西他赛;2024年,默沙东相继停止了TIGIT联合K药辅助治疗黑色素瘤、一线治疗SCLC的两项III期试验,最终在年末终止vibostolimab的临床开发项目。此外,BMS、诺华的TIGIT管线也相继遭遇临床失败,但阿斯利康、GSK、吉利德仍在坚持,TIGIT的命运或有转机。

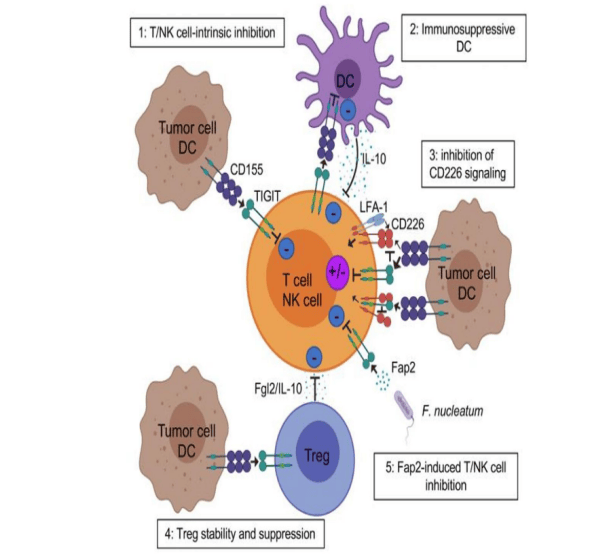

TIGIT的失败显示基础研究对机制的阐释可能并不透彻,理论上的联用潜力难以在复杂的临床研究中实现。TIGIT抑制剂与其他免疫检查点以及免疫细胞之间存在着错综复杂的相互作用(图5),导致其在调节免疫系统时,可能会引发免疫相关不良反应。此外, 联合用药的剂量、用药顺序、治疗周期等因素也需要仔细优化。

图5. TIGIT靶点的作用机制

针对非免疫检查点、相对较新的靶点,也有较多肿瘤治疗药物处于积极研发或已上市,如KRAS G12C小分子抑制剂、B7-H4 ADC、基于合成致死机制的SHP2小分子抑制剂、Claudin 6单抗/ADC/双抗/CAR-T、CDK2小分子抑制剂等。

大约有三分之一的癌症携带KRAS(鼠类肉瘤病毒基因)突变,但是研发难点在于,KRAS蛋白缺乏明显的结合位点。KRAS G12C指第12位甘氨酸突变为半胱氨酸,药物分子可与半胱氨酸残基共价结合,从而发挥抑制效应。FDA分别在2021年5月和2022年12月,加速批准了全球首个和第二个KRAS G12C抑制剂,安进的sotorasib、Mirati(后被BMS收购)的adgrasib。

中国药企快速跟进KRAS G12抑制剂的研发,信达生物的氟泽雷塞在2024年8月获批成为全球第三个KRAS G12C抑制剂。NMPA又在2024年11月、2025年5月相继批准益方生物/正大天晴的格索雷塞、艾力斯/加科思的戈来雷塞。这3个药物的首个适应症均为二线及以上治疗KRAS G12C突变的晚期NSCLC成人患者。

值得注意的是,KRAS G12C抑制剂单药疗效可能会因为关联信号通路补偿性激活,安进和BMS的药物都是将KRAS锁定在off状态(与GDP结合状态),而癌细胞可通过SHP2通路补偿KRAS通路信号。即使KRAS和SHP2均被抑制,癌细胞还可以通过PI3K通路来维持信号向下游传导。

结语:新药研发,难而正确

在“后PD-1时代”,肿瘤治疗药物的研发跳出了PD-(L)1研发内卷,呈现百花齐放、争奇斗妍的大好局面。科学界、企业界、资本界需要加强协作,推动更多源头创新的突破和转化。在新联合、新技术、新靶点的策略指引下,更多肿瘤疗法将不断问世,提供疗效更优、可负担性更好的治疗选择,加快向DIA会议提出的“全球人类健康共同体”迈进。

一审| 黄佳

二审| 李芳晨

三审| 李静芝