2024年,建筑卫生陶瓷行业在环保高压与需求分化的双重夹击下加速洗牌。截至2025年4月30日,七家A股上市公司(东鹏控股、蒙娜丽莎、帝欧家居、悦心健康、箭牌家居、惠达卫浴、海鸥住工)年报悉数披露,财务数据折射出行业竞争新格局。本文从盈利能力、资本结构、运营效率、偿债能力及股东回报五大维度拆解核心指标,解码头部企业的突围之道。

行业现状:绿色转型加速分化,头部效应凸显

2024年,中国建筑卫生陶瓷行业在“双碳”政策深化、市场需求结构性调整及国际贸易壁垒加剧的多重压力下,步入深度洗牌期。行业呈现三大特征:

1、政策倒逼绿色升级:碳排放配额收紧、零碳技术推广推动行业向低碳化转型,落后产能加速淘汰,2024年建筑陶瓷企业数量同比减少29家。

2、市场分化加剧:国内整装渠道崛起冲击传统零售,出口市场“量增价跌”挤压利润,企业盈利承压。

3、创新驱动突围:智能卫浴、全卫交付模式兴起,产品与服务向高端化、一体化延伸,技术迭代与模式创新成为破局关键。

在此背景下,行业集中度持续提升,财务健康、技术领先的头部企业优势进一步巩固,尾部企业生存空间收窄。东鹏控股、箭牌家居等龙头企业通过全链条效率优化,在行业寒冬中逆势增长,凸显强者恒强逻辑。

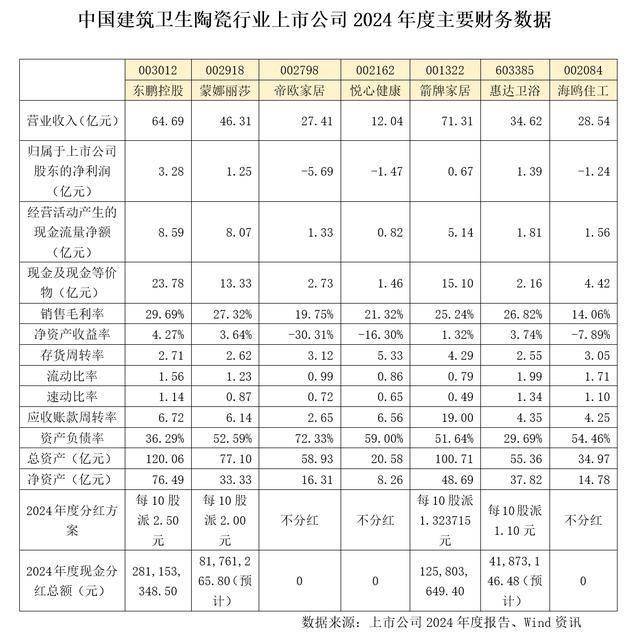

财务数据全景对比:五大维度揭示企业生存法则

(一)盈利能力:东鹏控股“质效双优”,净利与ROE双冠领跑

营业收入:箭牌家居(71.31亿元)>东鹏控股(64.69亿元)>蒙娜丽莎>惠达卫浴>海鸥住工>帝欧家居>悦心健康(12.04亿)。箭牌家居、东鹏控股规模领先,悦心健康垫底。

净利润:东鹏控股(3.28亿)>惠达卫浴>蒙娜丽莎>箭牌家居>海鸥住工>悦心健康>帝欧家居(-5.69亿元)。东鹏控股居榜首,彰显盈利韧性;帝欧家居巨亏5.69亿元,反映尾部企业生存困境。

毛利率:东鹏控股(29.69%)>蒙娜丽莎>惠达卫浴>箭牌家居>悦心健康>帝欧家居>海鸥住工(14.06%)。头部企业成本管控优势显著,海鸥住工垫底。

净资产收益率ROE:东鹏控股(4.27%)>惠达卫浴>蒙娜丽莎>箭牌家居>海鸥住工>悦心健康>帝欧家居(-30.31%)。帝欧家居因亏损拖累资本回报率。

(二)资本结构:东鹏控股“现金为王”,帝欧家居债务压顶

资产负债率:惠达卫浴(29.69%)<东鹏控股(36.29%)<箭牌家居<蒙娜丽莎<海鸥住工<悦心健康<帝欧家居(72.33%)。惠达卫浴、东鹏控股负债稳健,帝欧家居濒临警戒线。

现金流健康度:

经营净现金流:东鹏控股(8.59亿)>蒙娜丽莎(8.07亿)>箭牌家居>惠达卫浴>海鸥住工>帝欧家居>悦心健康(0.82亿)。东鹏控股、蒙娜丽莎回血能力强,悦心健康造血能力弱。

现金及等价物:东鹏控股(23.78亿)>箭牌家居>蒙娜丽莎>海鸥住工>帝欧家居>惠达卫浴>悦心健康(1.46亿)。东鹏控股、箭牌家居居前,悦心健康现金储备薄弱。

(三)运营效率:悦心健康、箭牌家居效率驱动,帝欧家居周转困局

存货周转率:悦心健康(5.33次)>箭牌家居>帝欧家居>海鸥住工>东鹏控股>蒙娜丽莎>惠达卫浴,后者库存积压风险突出。

应收账款周转率:箭牌家居(19次)>东鹏控股>悦心健康>蒙娜丽莎>惠达卫浴>海鸥住工>帝欧家居。帝欧家居存在较大应收账款回收难题。

(四)偿债能力:惠达卫浴、东鹏控股稳居安全区,箭牌家居流动性告急

流动比率:惠达卫浴(1.99)>海鸥住工>东鹏控股>蒙娜丽莎>帝欧家居>悦心健康(0.86)>箭牌家居(0.79)。箭牌家居、悦心健康跌破安全线。

速动比率:惠达卫浴(1.34)>东鹏控股>海鸥住工>蒙娜丽莎>帝欧家居>悦心健康>箭牌家居(0.49)。箭牌家居短期偿债能力亮红灯。

(五)股东回报:东鹏控股、箭牌家居积极回馈投资者

2024年度现金分红总额:东鹏控股(2.81亿元)>箭牌家居(1.26亿元)>蒙娜丽莎(0.82亿元)>惠达卫浴(0.42亿元)>帝欧家居、悦心健康、海鸥住工

分红力度:东鹏控股(10派2.5元)兼顾可持续性;箭牌家居股利支付率188%;帝欧家居、悦心健康、海鸥住工等三家零分红。

公司通过渠道优化、全价值链精益运营及费用精准管控等措施,推动经营质量稳步提升。

1.盈利韧性,盈利规模与质量双高:营收64.69亿元、净利润3.28亿元、毛利率29.69%,均处行业前列。

2.财务安全垫,现金流充沛:经营活动现金流净额8.59亿元,现金储备23.78亿元,抗风险能力显著。

3.稳定分红强化投资者信心。

2025年,行业将面临更严苛的能耗考核与跨界竞争,但政策刺激(如以旧换新)与消费升级仍存结构性机会。东鹏控股的核心优势——现金流储备、技术壁垒与全渠道布局,将助力其进一步扩大市场份额。建议关注三大趋势:

1、绿色技术标准化:低碳产品认证或成市场准入门槛,率先布局者占优。

2、整装渠道红利:与头部家装公司战略合作,抢占增量市场。

3、全球化破局:开拓东南亚、中东等高潜力市场。

结语:

2024年财报揭示,建筑卫生陶瓷行业已进入“质效制胜”时代。东鹏控股凭借全链条精益运营、稳健财务与创新投入,在行业转型期依旧稳坐头把交椅。未来,技术突破与模式创新仍是破局关键,而财务健康的企业将在行业集中度提升中持续受益。

数据来源:上市公司2024年度报告、Wind资讯、中国建筑卫生陶瓷协会